Отклонения — не исключение, а нормальное состояние любого проекта. Даже при детальном планировании сроки сдвигаются, объемы меняются, а затраты отклоняются от бюджета. Причина — в высокой неопределенности: влияние подрядчиков, поставок, погодных условий, изменений требований и множества внешних факторов.

Проблема в том, что в большинстве проектов контроль строится на отчетности, которая всегда запаздывает. Данные собираются вручную, сводятся в таблицы и попадают к руководителю тогда, когда отклонение уже произошло. В этот момент управление становится реактивным: команда не предотвращает проблемы, а устраняет последствия.

План-факт анализ позволяет изменить этот подход. Он превращает контроль из фиксации факта в инструмент управления проектом. Руководитель видит отклонения на ранней стадии, понимает их причины и может принять решения до того, как они приведут к срыву сроков или перерасходу бюджета.

Важно учитывать, что план-факт анализ проводится на разных временных горизонтах. В зависимости от задач управления используются разные периоды контроля:

— оперативный контроль — за сутки или смену;

— краткосрочный — за неделю;

— среднесрочный — за месяц;

— накопительный итог — с начала проекта.

Такой подход позволяет одновременно видеть текущую ситуацию и общую динамику проекта. Краткие периоды помогают быстро реагировать на отклонения, а накопительный анализ — оценивать системные проблемы и устойчивость выполнения проекта.

Что такое план-факт анализ

План-факт анализ — это сравнение плановых и фактических показателей проекта за один и тот же период времени. Его задача — выявить отклонения, оценить их масштаб и определить причины.

В основе лежит простая логика: есть план — ожидаемые показатели проекта, и есть факт — реальные результаты выполнения работ. Разница между ними показывает, где проект идет по графику, а где возникают отклонения.

В управлении проектами план-факт анализ выполняет ключевую функцию контроля исполнения. Он позволяет не только фиксировать текущее состояние проекта, но и принимать управленческие решения: корректировать график, перераспределять ресурсы, пересматривать бюджет и снижать риски.

Что контролируется в план-факт анализе

План-факт анализ охватывает ключевые параметры проекта, от которых зависит его выполнение.

В первую очередь контролируются сроки проекта — соответствие фактического выполнения работ календарному графику. Это позволяет выявлять отставания и оценивать их влияние на общий срок реализации.

Второй важный блок — объемы работ. Сравнивается запланированный и фактически выполненный объем, что показывает реальный прогресс проекта и производительность.

Отдельное внимание уделяется затратам и бюджету. Плановые значения сопоставляются с фактическими расходами, что позволяет контролировать перерасход и управлять финансами проекта.

Дополнительно анализируются показатели эффективности проекта — например, производительность, стоимость единицы работ или выполнение KPI. Это помогает оценить не только факт выполнения, но и качество управления проектом.

Отдельно в строительных проектах анализируется фронт работ. Это объем работ, который подготовлен к выполнению и обеспечен ресурсами — рабочей силой, материалами и документацией.

Даже при наличии плана и ресурсов проект может замедляться, если фронт работ недостаточно подготовлен. В этом случае отклонения по срокам возникают не из-за производительности, а из-за организационных ограничений. Контроль фронта работ позволяет заранее выявлять такие узкие места и предотвращать простои.

Проблема в том, что в большинстве проектов контроль строится на отчетности, которая всегда запаздывает. Данные собираются вручную, сводятся в таблицы и попадают к руководителю тогда, когда отклонение уже произошло. В этот момент управление становится реактивным: команда не предотвращает проблемы, а устраняет последствия.

План-факт анализ позволяет изменить этот подход. Он превращает контроль из фиксации факта в инструмент управления проектом. Руководитель видит отклонения на ранней стадии, понимает их причины и может принять решения до того, как они приведут к срыву сроков или перерасходу бюджета.

Важно учитывать, что план-факт анализ проводится на разных временных горизонтах. В зависимости от задач управления используются разные периоды контроля:

— оперативный контроль — за сутки или смену;

— краткосрочный — за неделю;

— среднесрочный — за месяц;

— накопительный итог — с начала проекта.

Такой подход позволяет одновременно видеть текущую ситуацию и общую динамику проекта. Краткие периоды помогают быстро реагировать на отклонения, а накопительный анализ — оценивать системные проблемы и устойчивость выполнения проекта.

Что такое план-факт анализ

План-факт анализ — это сравнение плановых и фактических показателей проекта за один и тот же период времени. Его задача — выявить отклонения, оценить их масштаб и определить причины.

В основе лежит простая логика: есть план — ожидаемые показатели проекта, и есть факт — реальные результаты выполнения работ. Разница между ними показывает, где проект идет по графику, а где возникают отклонения.

В управлении проектами план-факт анализ выполняет ключевую функцию контроля исполнения. Он позволяет не только фиксировать текущее состояние проекта, но и принимать управленческие решения: корректировать график, перераспределять ресурсы, пересматривать бюджет и снижать риски.

Что контролируется в план-факт анализе

План-факт анализ охватывает ключевые параметры проекта, от которых зависит его выполнение.

В первую очередь контролируются сроки проекта — соответствие фактического выполнения работ календарному графику. Это позволяет выявлять отставания и оценивать их влияние на общий срок реализации.

Второй важный блок — объемы работ. Сравнивается запланированный и фактически выполненный объем, что показывает реальный прогресс проекта и производительность.

Отдельное внимание уделяется затратам и бюджету. Плановые значения сопоставляются с фактическими расходами, что позволяет контролировать перерасход и управлять финансами проекта.

Дополнительно анализируются показатели эффективности проекта — например, производительность, стоимость единицы работ или выполнение KPI. Это помогает оценить не только факт выполнения, но и качество управления проектом.

Отдельно в строительных проектах анализируется фронт работ. Это объем работ, который подготовлен к выполнению и обеспечен ресурсами — рабочей силой, материалами и документацией.

Даже при наличии плана и ресурсов проект может замедляться, если фронт работ недостаточно подготовлен. В этом случае отклонения по срокам возникают не из-за производительности, а из-за организационных ограничений. Контроль фронта работ позволяет заранее выявлять такие узкие места и предотвращать простои.

Почему план-факт анализ критичен в строительстве

В строительных проектах сроки, ресурсы и затраты тесно связаны между собой. Отставание по одному параметру неизбежно влияет на остальные: задержка поставки материалов сдвигает график работ, это приводит к перераспределению ресурсов и, как следствие, к росту затрат.

Отклонения редко возникают одномоментно. Как правило, они накапливаются постепенно: небольшое отставание на одном этапе тянет за собой следующий, и в итоге проект уходит от графика. Без системного контроля эти отклонения долго остаются незаметными.

При запаздывающем контроле управляемость проекта теряется. Руководитель получает информацию уже после того, как проблема произошла, и может только реагировать на последствия. В таких условиях невозможно управлять сроками и бюджетом — можно лишь фиксировать отклонения постфактум.

Процесс план-факт анализа проекта

План-факт анализ начинается со сбора данных. Необходимо получить плановые показатели и фактические результаты за один и тот же период — по срокам, объемам работ и затратам.

В строительных проектах расчет отклонений чаще всего выполняется по ключевым показателям: объемам выполненных работ, затратам и срокам. Это позволяет не просто зафиксировать разницу между планом и фактом, а понять, насколько она критична для проекта.

Следующий шаг — расчет отклонений. Используются два основных показателя:

— абсолютное отклонение — разница между фактом и планом;

— относительное отклонение — процент отклонения от планового значения.

Ниже приведен пример план-факт анализа по основным статьям строительного проекта:

В строительных проектах сроки, ресурсы и затраты тесно связаны между собой. Отставание по одному параметру неизбежно влияет на остальные: задержка поставки материалов сдвигает график работ, это приводит к перераспределению ресурсов и, как следствие, к росту затрат.

Отклонения редко возникают одномоментно. Как правило, они накапливаются постепенно: небольшое отставание на одном этапе тянет за собой следующий, и в итоге проект уходит от графика. Без системного контроля эти отклонения долго остаются незаметными.

При запаздывающем контроле управляемость проекта теряется. Руководитель получает информацию уже после того, как проблема произошла, и может только реагировать на последствия. В таких условиях невозможно управлять сроками и бюджетом — можно лишь фиксировать отклонения постфактум.

Процесс план-факт анализа проекта

План-факт анализ начинается со сбора данных. Необходимо получить плановые показатели и фактические результаты за один и тот же период — по срокам, объемам работ и затратам.

В строительных проектах расчет отклонений чаще всего выполняется по ключевым показателям: объемам выполненных работ, затратам и срокам. Это позволяет не просто зафиксировать разницу между планом и фактом, а понять, насколько она критична для проекта.

Следующий шаг — расчет отклонений. Используются два основных показателя:

— абсолютное отклонение — разница между фактом и планом;

— относительное отклонение — процент отклонения от планового значения.

Ниже приведен пример план-факт анализа по основным статьям строительного проекта:

После расчёта выделяются значимые отклонения — те, которые выходят за допустимые границы и требуют внимания. По данным таблицы видно, что проект развивается с отклонениями как по срокам, так и по затратам. Наиболее критичное отставание наблюдается по монтажу металлоконструкций (–17%) и по общему прогрессу проекта (–5 п.п.), что может повлиять на сроки завершения.

Одновременно фиксируется перерасход по материалам (+8%), что указывает на рост затрат или отклонения от плановых норм. При этом по отдельным направлениям есть положительная динамика — например, опережение по монолитным работам (+6%) и экономия по подрядчикам.

Такая картина говорит о несбалансированности проекта: отдельные этапы выполняются с опережением, но это не компенсирует отставание по критическим видам работ. В результате общий прогресс проекта ниже планового.

Данный анализ позволяет определить приоритетные зоны управления — в первую очередь устранить отставание по ключевым работам и разобраться с причинами перерасхода материалов.

Для более глубокого понимания отклонений используется факторный анализ. Его задача — разложить итоговое отклонение на составляющие факторы и определить вклад каждого из них.

Например, отставание по срокам может быть вызвано:

— снижением производительности;

— недостатком ресурсов;

— отсутствием фронта работ;

— задержками поставок;

— изменениями проектных решений.

А отклонение по затратам — результатом:

— роста цен на материалы;

— перерасхода ресурсов;

— изменения объемов работ;

— неэффективной работы подрядчиков.

Факторный анализ позволяет перейти от поверхностного вывода «есть отклонение» к пониманию его структуры. Это критично для принятия управленческих решений: устраняется не симптом, а конкретная причина.

Ключевой этап — анализ причин. Важно не просто зафиксировать отклонение, а понять, что его вызвало: сбой в поставках, нехватка ресурсов, ошибки планирования или внешние факторы.

На основе этого формируются управленческие решения: корректировка графика, перераспределение ресурсов, пересмотр бюджета или изменение подхода к реализации проекта.

Как выявлять отклонения вовремя

Для своевременного выявления отклонений важно определить пороговые значения. Небольшие расхождения неизбежны и не требуют вмешательства, но при превышении заданного уровня отклонение становится управленческой задачей.

Далее выполняется приоритизация. В первую очередь анализируются отклонения, которые влияют на критические параметры проекта — сроки завершения, ключевые этапы и бюджет.

После этого проводится декомпозиция — разбор отклонения до первопричин. Например, отставание по срокам может быть связано с конкретным подрядчиком, этапом работ или ресурсным ограничением.

План-факт анализ тесно связан с управлением рисками проекта. Отклонения — это индикаторы возникающих рисков. Чем раньше они выявлены, тем больше возможностей повлиять на ситуацию и предотвратить негативные последствия.

Одновременно фиксируется перерасход по материалам (+8%), что указывает на рост затрат или отклонения от плановых норм. При этом по отдельным направлениям есть положительная динамика — например, опережение по монолитным работам (+6%) и экономия по подрядчикам.

Такая картина говорит о несбалансированности проекта: отдельные этапы выполняются с опережением, но это не компенсирует отставание по критическим видам работ. В результате общий прогресс проекта ниже планового.

Данный анализ позволяет определить приоритетные зоны управления — в первую очередь устранить отставание по ключевым работам и разобраться с причинами перерасхода материалов.

Для более глубокого понимания отклонений используется факторный анализ. Его задача — разложить итоговое отклонение на составляющие факторы и определить вклад каждого из них.

Например, отставание по срокам может быть вызвано:

— снижением производительности;

— недостатком ресурсов;

— отсутствием фронта работ;

— задержками поставок;

— изменениями проектных решений.

А отклонение по затратам — результатом:

— роста цен на материалы;

— перерасхода ресурсов;

— изменения объемов работ;

— неэффективной работы подрядчиков.

Факторный анализ позволяет перейти от поверхностного вывода «есть отклонение» к пониманию его структуры. Это критично для принятия управленческих решений: устраняется не симптом, а конкретная причина.

Ключевой этап — анализ причин. Важно не просто зафиксировать отклонение, а понять, что его вызвало: сбой в поставках, нехватка ресурсов, ошибки планирования или внешние факторы.

На основе этого формируются управленческие решения: корректировка графика, перераспределение ресурсов, пересмотр бюджета или изменение подхода к реализации проекта.

Как выявлять отклонения вовремя

Для своевременного выявления отклонений важно определить пороговые значения. Небольшие расхождения неизбежны и не требуют вмешательства, но при превышении заданного уровня отклонение становится управленческой задачей.

Далее выполняется приоритизация. В первую очередь анализируются отклонения, которые влияют на критические параметры проекта — сроки завершения, ключевые этапы и бюджет.

После этого проводится декомпозиция — разбор отклонения до первопричин. Например, отставание по срокам может быть связано с конкретным подрядчиком, этапом работ или ресурсным ограничением.

План-факт анализ тесно связан с управлением рисками проекта. Отклонения — это индикаторы возникающих рисков. Чем раньше они выявлены, тем больше возможностей повлиять на ситуацию и предотвратить негативные последствия.

Типичные ошибки в план-факт анализе

Эффективность план-факт анализа напрямую зависит не от самой методики, а от того, как она организована в проекте. На практике проблемы возникают не из-за отсутствия анализа, а из-за его формального или разрозненного применения.

Часто план-факт анализ ведётся в Excel или аналогичных инструментах. Для небольших проектов или отдельных задач это рабочий и вполне достаточный подход. Проблемы начинаются, когда увеличивается объём данных и количество участников: появляются разные версии файлов, данные дублируются, а актуальность информации становится трудно контролировать.

Следующая типичная ситуация — использование нескольких несвязанных источников данных. План может формироваться в одной системе, фактические показатели — в другой, а отчёты — в третьей. Даже при корректных исходных данных это приводит к расхождениям и снижает доверие к результатам анализа.

Отдельная проблема — отсутствие связи между планом и фактом. При изменении графика или бюджета данные не обновляются автоматически, и сравнение теряет смысл. Анализ превращается в формальную процедуру, не отражающую реальное состояние проекта.

Серьёзное влияние оказывает запаздывающая отчётность. Если данные собираются вручную и с задержкой, руководитель видит ситуацию уже после возникновения отклонений. В этом случае план-факт анализ перестаёт быть инструментом управления и используется только для фиксации результатов.

Также часто не хватает визуализации и аналитики. Когда данные представлены в виде таблиц без приоритизации и выделения отклонений, выявить проблемные зоны становится сложно. В результате внимание рассеивается, а ключевые отклонения могут остаться незамеченными.

Инструменты план-факт анализа

Инструменты план-факт анализа различаются по уровню зрелости и задачам, которые они решают. На практике чаще всего используется комбинация нескольких решений, а не один универсальный инструмент.

На базовом уровне применяется Excel. Он удобен для небольших проектов и позволяет быстро собрать данные, рассчитать отклонения и построить простую аналитику. Однако по мере роста проекта возникают ограничения: усложняется контроль версий, появляются расхождения в данных, увеличивается время на ручную обработку информации.

Для контроля сроков используется календарно-сетевое планирование (КСП) — такие системы, как Primavera или Plan-R. Они позволяют управлять графиком, отслеживать выполнение работ и анализировать отклонения по срокам. При этом финансовая часть и фактические данные чаще всего находятся вне этих систем.

Системы планирования проектов расширяют функциональность за счёт управления ресурсами, задачами и загрузкой команд. Они дают более целостное представление о ходе проекта, но требуют интеграции с другими источниками данных для полноценного план-факт анализа.

Отдельную роль играет BI-аналитика. Она используется для объединения данных, построения дашбордов и визуализации отклонений. BI позволяет быстро выявлять проблемные зоны, но сама по себе не формирует данные, а работает с уже подготовленной информацией.

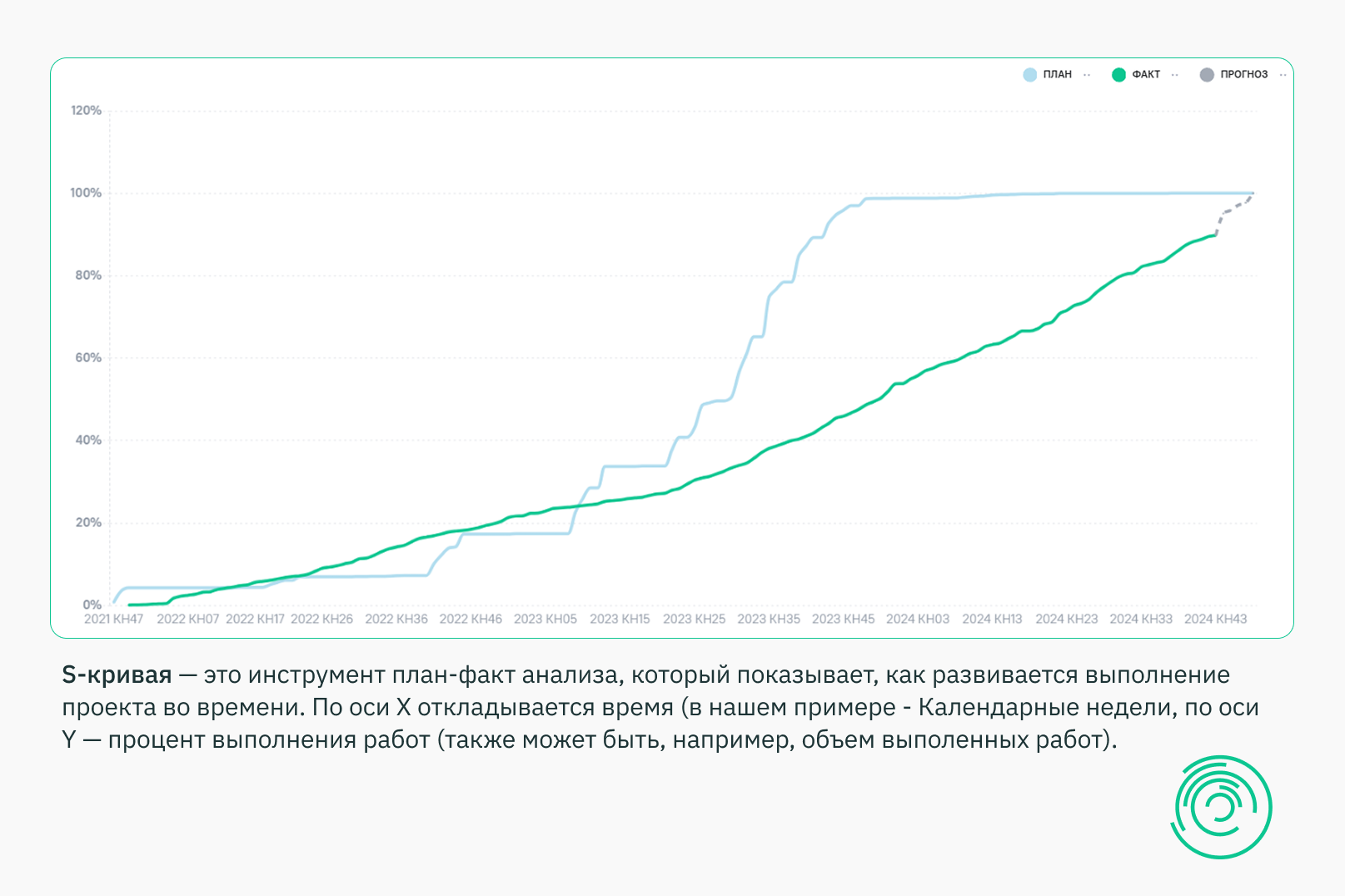

Одним из таких инструментов визуализации в BI-системах является S-кривая. Она часто используется в дашбордах для наглядного сравнения планового и фактического хода проекта. Встроенная в аналитическую панель, S-кривая позволяет в одном графике увидеть динамику выполнения работ и быстро оценить наличие отклонений.

Эффективность план-факт анализа напрямую зависит не от самой методики, а от того, как она организована в проекте. На практике проблемы возникают не из-за отсутствия анализа, а из-за его формального или разрозненного применения.

Часто план-факт анализ ведётся в Excel или аналогичных инструментах. Для небольших проектов или отдельных задач это рабочий и вполне достаточный подход. Проблемы начинаются, когда увеличивается объём данных и количество участников: появляются разные версии файлов, данные дублируются, а актуальность информации становится трудно контролировать.

Следующая типичная ситуация — использование нескольких несвязанных источников данных. План может формироваться в одной системе, фактические показатели — в другой, а отчёты — в третьей. Даже при корректных исходных данных это приводит к расхождениям и снижает доверие к результатам анализа.

Отдельная проблема — отсутствие связи между планом и фактом. При изменении графика или бюджета данные не обновляются автоматически, и сравнение теряет смысл. Анализ превращается в формальную процедуру, не отражающую реальное состояние проекта.

Серьёзное влияние оказывает запаздывающая отчётность. Если данные собираются вручную и с задержкой, руководитель видит ситуацию уже после возникновения отклонений. В этом случае план-факт анализ перестаёт быть инструментом управления и используется только для фиксации результатов.

Также часто не хватает визуализации и аналитики. Когда данные представлены в виде таблиц без приоритизации и выделения отклонений, выявить проблемные зоны становится сложно. В результате внимание рассеивается, а ключевые отклонения могут остаться незамеченными.

Инструменты план-факт анализа

Инструменты план-факт анализа различаются по уровню зрелости и задачам, которые они решают. На практике чаще всего используется комбинация нескольких решений, а не один универсальный инструмент.

На базовом уровне применяется Excel. Он удобен для небольших проектов и позволяет быстро собрать данные, рассчитать отклонения и построить простую аналитику. Однако по мере роста проекта возникают ограничения: усложняется контроль версий, появляются расхождения в данных, увеличивается время на ручную обработку информации.

Для контроля сроков используется календарно-сетевое планирование (КСП) — такие системы, как Primavera или Plan-R. Они позволяют управлять графиком, отслеживать выполнение работ и анализировать отклонения по срокам. При этом финансовая часть и фактические данные чаще всего находятся вне этих систем.

Системы планирования проектов расширяют функциональность за счёт управления ресурсами, задачами и загрузкой команд. Они дают более целостное представление о ходе проекта, но требуют интеграции с другими источниками данных для полноценного план-факт анализа.

Отдельную роль играет BI-аналитика. Она используется для объединения данных, построения дашбордов и визуализации отклонений. BI позволяет быстро выявлять проблемные зоны, но сама по себе не формирует данные, а работает с уже подготовленной информацией.

Одним из таких инструментов визуализации в BI-системах является S-кривая. Она часто используется в дашбордах для наглядного сравнения планового и фактического хода проекта. Встроенная в аналитическую панель, S-кривая позволяет в одном графике увидеть динамику выполнения работ и быстро оценить наличие отклонений.

На графике отображаются две линии:

— плановая кривая — как должен нарастать прогресс проекта;

— фактическая кривая — как он выполняется в реальности.

Разница между ними наглядно показывает отклонения. Если фактическая линия ниже плановой — проект отстаёт от графика. Если выше — работы выполняются быстрее запланированного темпа.

Такая визуализация позволяет увидеть не только текущее состояние проекта, но и динамику выполнения: в какой момент началось отставание и как оно развивается. Это делает S-кривую удобным инструментом для раннего выявления отклонений и принятия управленческих решений.

Стоит также отметить, что наиболее полный контроль достигается в интегрированных системах (EPM), где объединяются планирование, бюджетирование, фактические показатели и аналитика. Такой подход позволяет выстроить сквозной план-факт анализ без разрывов между системами.

Цифровой план-факт анализ проекта

Цифровой план-факт анализ строится на объединении всех данных проекта в единой среде, где плановые и фактические показатели связаны между собой и обновляются автоматически.

В такой модели формируется единый источник данных, исключающий расхождения между разными системами и версиями отчетов. Сравнение план/факт выполняется автоматически, без ручной сверки, что снижает вероятность ошибок и ускоряет получение аналитики.

Отклонения визуализируются и становятся сразу заметны — руководитель видит не таблицы, а понятную картину проекта. Это позволяет быстро определить проблемные зоны и сфокусироваться на действительно критичных отклонениях.

Дополнительно появляется возможность прогнозирования. Анализ динамики выполнения работ и текущих отклонений позволяет заранее определить риски и понять, к каким последствиям приведёт текущая ситуация, если не вмешаться.

Практическая реализация

Эффективный план-факт анализ на практике строится на связке ключевых элементов проекта — календарного графика, бюджета и фактических данных.

Когда эти данные объединены, появляется возможность видеть проект целостно. Отклонение по срокам сразу связывается с причинами — нехваткой ресурсов, задержками поставок или перерасходом бюджета. Это позволяет анализировать не отдельные показатели, а систему в целом.

Контроль ведётся одновременно по срокам и затратам, что особенно важно в строительстве. Решения принимаются с учётом взаимосвязей, а не в рамках отдельных показателей.

BI-дашборды дополняют этот процесс, позволяя визуализировать ключевые показатели, динамику выполнения и отклонения. Это сокращает время на анализ и делает управление более оперативным.

В результате план-факт анализ становится инструментом управления, а не отчётности — отклонения фиксируются и отрабатываются системно.

Эффект внедрения

Системный план-факт анализ напрямую влияет на управляемость проекта. Отклонения выявляются на ранней стадии, что позволяет реагировать до того, как они перерастут в критические проблемы.

Контроль бюджета становится более точным: перерасходы видны сразу, а не по итогам периода, что позволяет своевременно корректировать затраты. Одновременно повышается прозрачность — все участники проекта работают с едиными данными, снижается количество расхождений и споров.

За счёт этого решения принимаются быстрее и на основе фактов. Проект становится более предсказуемым, а управление — более системным.

Заключение

План-факт анализ — это ключевой инструмент перехода от реактивного контроля к управлению проектом на основе данных. Он позволяет не просто фиксировать отклонения, а понимать их причины и влиять на результат.

В строительных проектах, где высокая стоимость ошибок и сложные взаимосвязи процессов, роль такого подхода становится критичной. Именно системный план-факт анализ обеспечивает прозрачность, предсказуемость и управляемость на всех этапах реализации проекта.

— плановая кривая — как должен нарастать прогресс проекта;

— фактическая кривая — как он выполняется в реальности.

Разница между ними наглядно показывает отклонения. Если фактическая линия ниже плановой — проект отстаёт от графика. Если выше — работы выполняются быстрее запланированного темпа.

Такая визуализация позволяет увидеть не только текущее состояние проекта, но и динамику выполнения: в какой момент началось отставание и как оно развивается. Это делает S-кривую удобным инструментом для раннего выявления отклонений и принятия управленческих решений.

Стоит также отметить, что наиболее полный контроль достигается в интегрированных системах (EPM), где объединяются планирование, бюджетирование, фактические показатели и аналитика. Такой подход позволяет выстроить сквозной план-факт анализ без разрывов между системами.

Цифровой план-факт анализ проекта

Цифровой план-факт анализ строится на объединении всех данных проекта в единой среде, где плановые и фактические показатели связаны между собой и обновляются автоматически.

В такой модели формируется единый источник данных, исключающий расхождения между разными системами и версиями отчетов. Сравнение план/факт выполняется автоматически, без ручной сверки, что снижает вероятность ошибок и ускоряет получение аналитики.

Отклонения визуализируются и становятся сразу заметны — руководитель видит не таблицы, а понятную картину проекта. Это позволяет быстро определить проблемные зоны и сфокусироваться на действительно критичных отклонениях.

Дополнительно появляется возможность прогнозирования. Анализ динамики выполнения работ и текущих отклонений позволяет заранее определить риски и понять, к каким последствиям приведёт текущая ситуация, если не вмешаться.

Практическая реализация

Эффективный план-факт анализ на практике строится на связке ключевых элементов проекта — календарного графика, бюджета и фактических данных.

Когда эти данные объединены, появляется возможность видеть проект целостно. Отклонение по срокам сразу связывается с причинами — нехваткой ресурсов, задержками поставок или перерасходом бюджета. Это позволяет анализировать не отдельные показатели, а систему в целом.

Контроль ведётся одновременно по срокам и затратам, что особенно важно в строительстве. Решения принимаются с учётом взаимосвязей, а не в рамках отдельных показателей.

BI-дашборды дополняют этот процесс, позволяя визуализировать ключевые показатели, динамику выполнения и отклонения. Это сокращает время на анализ и делает управление более оперативным.

В результате план-факт анализ становится инструментом управления, а не отчётности — отклонения фиксируются и отрабатываются системно.

Эффект внедрения

Системный план-факт анализ напрямую влияет на управляемость проекта. Отклонения выявляются на ранней стадии, что позволяет реагировать до того, как они перерастут в критические проблемы.

Контроль бюджета становится более точным: перерасходы видны сразу, а не по итогам периода, что позволяет своевременно корректировать затраты. Одновременно повышается прозрачность — все участники проекта работают с едиными данными, снижается количество расхождений и споров.

За счёт этого решения принимаются быстрее и на основе фактов. Проект становится более предсказуемым, а управление — более системным.

Заключение

План-факт анализ — это ключевой инструмент перехода от реактивного контроля к управлению проектом на основе данных. Он позволяет не просто фиксировать отклонения, а понимать их причины и влиять на результат.

В строительных проектах, где высокая стоимость ошибок и сложные взаимосвязи процессов, роль такого подхода становится критичной. Именно системный план-факт анализ обеспечивает прозрачность, предсказуемость и управляемость на всех этапах реализации проекта.