Управление стоимостью — ключевой фактор устойчивости строительного проекта. Ошибки в оценке капитальных вложений на ранних стадиях напрямую влияют на сроки, структуру финансирования и инвестиционную привлекательность проекта. Именно на этапе концепции и ТЭО закладывается основа будущей сметной стоимости строительства и экономической эффективности.

Перерасход бюджета чаще всего связан не с отсутствием контроля, а с его запоздалым характером. Завышение стоимости строительства, изменения проектных решений и слабый план-факт анализ приводят к накоплению отклонений, которые становятся заметны уже на стадии реализации. При этом стоимость и сроки взаимосвязаны: удорожание ресурсов и задержки усиливают друг друга.

Современный подход предполагает переход от реактивного контроля к проактивному управлению. Ранняя оценка инвестиций в строительстве, сценарное моделирование затрат и прогнозирование стоимости проекта позволяют управлять бюджетом системно, а не фиксировать последствия отклонений.

Что такое стоимостной инжиниринг

Стоимостной инжиниринг — это система методов управления стоимостью инвестиционного проекта на всех этапах его жизненного цикла. Согласно ГОСТ Р 58535-2019, речь идёт об инженерно-консультационной деятельности по разработке и применению научных принципов и методов для решения задач управления стоимостью. В международной практике используется термин cost engineering, объединяющий оценку капитальных вложений, формирование бюджета проекта, управление затратами проекта и контроль фактических расходов.

Важно отличать стоимостной инжиниринг от традиционного сметного расчёта. Сметная стоимость строительства фиксирует объёмы и цены на определённый момент времени. Она показывает текущую оценку затрат, но не управляет ими. Стоимостной инжиниринг охватывает технико-экономический анализ решений, проверку нормативов стоимости строительства, анализ альтернативных вариантов, управление рисками и прогнозирование итоговой стоимости. Если смета отвечает на вопрос «сколько стоит», то система управления стоимостью отвечает на вопрос «насколько обоснован бюджет и что произойдёт при изменении условий».

В международной практике дополнительно используется термин value engineering. Он ориентирован на поиск решений, позволяющих снизить затраты без потери функциональности и надёжности объекта. Инструментом такого подхода часто выступает функционально-стоимостной анализ (ФСА), сопоставляющий функцию элемента и его стоимость. Таким образом, value engineering является частью более широкой системы cost engineering.

Ключевая цель стоимостного инжиниринга — обеспечить прогнозируемость и экономическую устойчивость проекта. Это достигается через формирование обоснованного инвестиционного бюджета, управление CAPEX и OPEX, контроль бюджета строительства и системное прогнозирование финансовых показателей. В условиях волатильности рынка именно управляемость стоимости становится фактором инвестиционной устойчивости.

Перерасход бюджета чаще всего связан не с отсутствием контроля, а с его запоздалым характером. Завышение стоимости строительства, изменения проектных решений и слабый план-факт анализ приводят к накоплению отклонений, которые становятся заметны уже на стадии реализации. При этом стоимость и сроки взаимосвязаны: удорожание ресурсов и задержки усиливают друг друга.

Современный подход предполагает переход от реактивного контроля к проактивному управлению. Ранняя оценка инвестиций в строительстве, сценарное моделирование затрат и прогнозирование стоимости проекта позволяют управлять бюджетом системно, а не фиксировать последствия отклонений.

Что такое стоимостной инжиниринг

Стоимостной инжиниринг — это система методов управления стоимостью инвестиционного проекта на всех этапах его жизненного цикла. Согласно ГОСТ Р 58535-2019, речь идёт об инженерно-консультационной деятельности по разработке и применению научных принципов и методов для решения задач управления стоимостью. В международной практике используется термин cost engineering, объединяющий оценку капитальных вложений, формирование бюджета проекта, управление затратами проекта и контроль фактических расходов.

Важно отличать стоимостной инжиниринг от традиционного сметного расчёта. Сметная стоимость строительства фиксирует объёмы и цены на определённый момент времени. Она показывает текущую оценку затрат, но не управляет ими. Стоимостной инжиниринг охватывает технико-экономический анализ решений, проверку нормативов стоимости строительства, анализ альтернативных вариантов, управление рисками и прогнозирование итоговой стоимости. Если смета отвечает на вопрос «сколько стоит», то система управления стоимостью отвечает на вопрос «насколько обоснован бюджет и что произойдёт при изменении условий».

В международной практике дополнительно используется термин value engineering. Он ориентирован на поиск решений, позволяющих снизить затраты без потери функциональности и надёжности объекта. Инструментом такого подхода часто выступает функционально-стоимостной анализ (ФСА), сопоставляющий функцию элемента и его стоимость. Таким образом, value engineering является частью более широкой системы cost engineering.

Ключевая цель стоимостного инжиниринга — обеспечить прогнозируемость и экономическую устойчивость проекта. Это достигается через формирование обоснованного инвестиционного бюджета, управление CAPEX и OPEX, контроль бюджета строительства и системное прогнозирование финансовых показателей. В условиях волатильности рынка именно управляемость стоимости становится фактором инвестиционной устойчивости.

Задачи стоимостного инжиниринга

Первая задача — формирование инвестиционного бюджета на основе технико-экономического обоснования (ТЭО) проекта, анализа рыночной конъюнктуры и нормативов стоимости строительства. Оценка капитальных вложений должна учитывать структуру затрат, резервы на риски и чувствительность бюджета к изменениям внешних факторов. Ошибки на этом этапе закладывают основу для будущего завышения стоимости строительства и снижения инвестиционной эффективности.

Вторая задача — сценарное моделирование CAPEX и OPEX. Проект нельзя рассматривать исключительно через призму строительных расходов. Эксплуатационные затраты напрямую влияют на окупаемость и устойчивость финансовой модели. Сценарный анализ позволяет оценить влияние инфляции, изменения сроков реализации, логистических ограничений и колебаний цен на ресурсы, формируя основу для управляемых решений.

Третье направление — анализ альтернативных решений. Технико-экономический анализ позволяет сопоставлять различные конструктивные и технологические варианты с точки зрения их стоимости и функциональности. Это создаёт условия для оптимизации бюджета проекта без потери надёжности и качества объекта.

Отдельный блок задач связан с управлением стоимостными рисками. Инфляция, корректировки проектной документации, изменения объёмов работ и договорные ограничения могут существенно повлиять на сметную стоимость строительства. Их системная оценка позволяет заранее формировать резервы и снижать вероятность критического перерасхода.

Контроль план-факт и регулярное прогнозирование стоимости проекта завершают систему. Сопоставление фактических затрат с базовым бюджетом даёт объективную картину отклонений и позволяет своевременно корректировать управленческие решения. В результате стоимостной инжиниринг становится не отчётной функцией, а инструментом обеспечения экономической устойчивости проекта.

Роль стоимостного инженера в проекте

Стоимостной инженер — это специалист по экономике инвестиционного проекта, а не сметчик в классическом понимании. Сметчик формирует и проверяет сметную стоимость строительства в рамках нормативной базы. Стоимостной инженер управляет логикой формирования затрат, анализирует их обоснованность и оценивает влияние решений на CAPEX и OPEX.

В его зоне ответственности — формирование и актуализация бюджета проекта, проверка технико-экономических параметров проектных решений, анализ чувствительности финансовой модели, контроль план-факт и прогнозирование итоговой стоимости. Он оценивает последствия изменений в графике, объёмах работ и спецификациях, а также участвует в формировании резервов на риски.

Работа строится на стыке проектирования, строительства и финансов. На стадии проектирования он анализирует влияние конструктивных решений на стоимость. В период строительства — контролирует фактические затраты и изменения. На уровне инвестора — оценивает инвестиционную эффективность и поддерживает финансовую модель проекта.

Взаимодействие с участниками проекта критично. Стоимостной инженер работает с проектировщиками, проверяя экономическую обоснованность решений, с подрядчиками — анализируя расценки и сметные предложения, с финансовыми службами — формируя бюджет и отчётность. Его задача — обеспечить единое понимание стоимости и её факторов всеми сторонами.

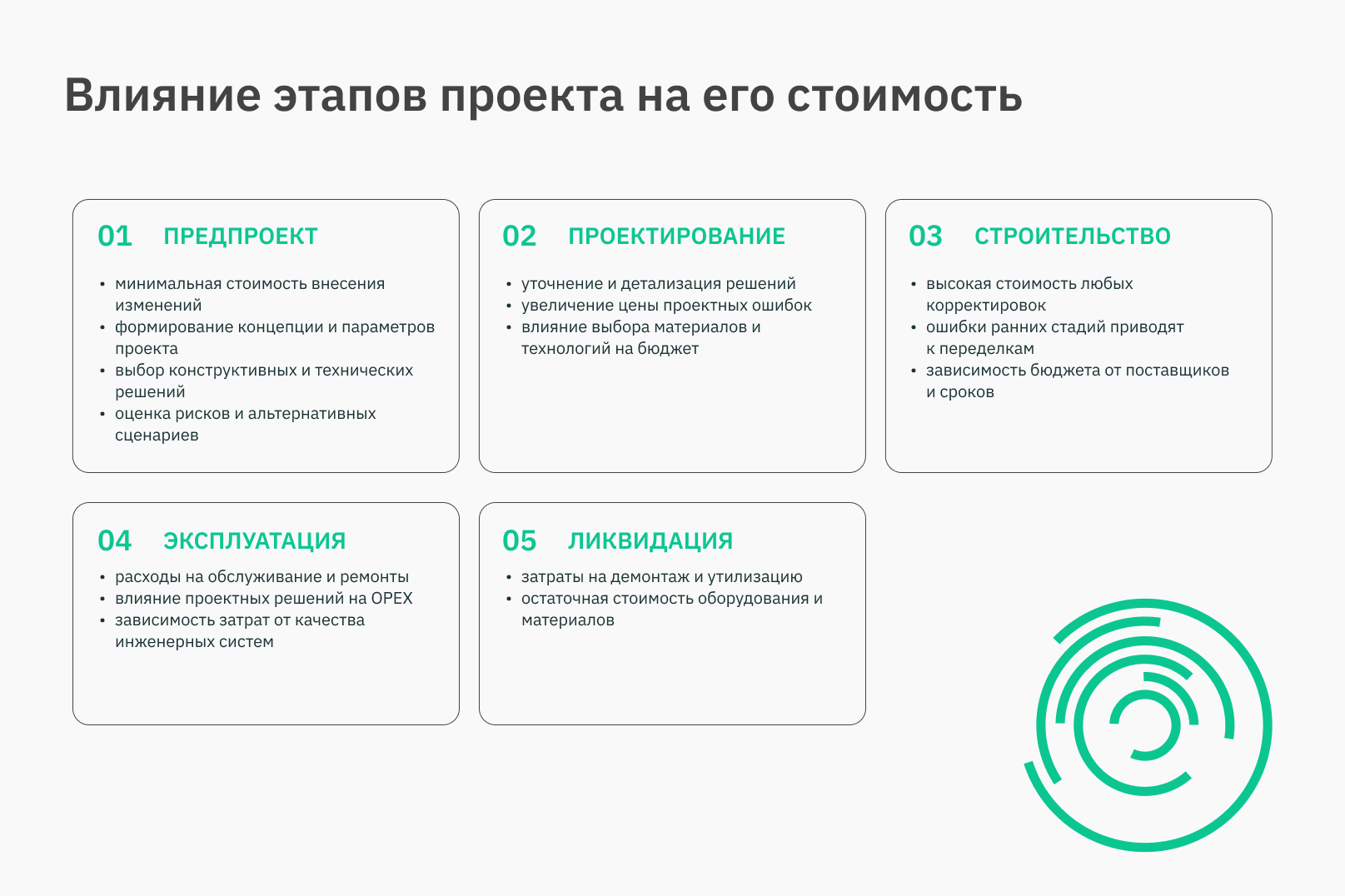

Жизненный цикл проекта и влияние ранних решений на стоимость

Влияние решений на стоимость распределяется неравномерно. На стадиях концепции и ТЭО формируется до 70–80% будущих затрат, несмотря на то что фактические расходы на этих этапах минимальны. Выбор площадки, конструктивной схемы, класса материалов и инженерных решений определяет последующую структуру CAPEX и OPEX.

Первая задача — формирование инвестиционного бюджета на основе технико-экономического обоснования (ТЭО) проекта, анализа рыночной конъюнктуры и нормативов стоимости строительства. Оценка капитальных вложений должна учитывать структуру затрат, резервы на риски и чувствительность бюджета к изменениям внешних факторов. Ошибки на этом этапе закладывают основу для будущего завышения стоимости строительства и снижения инвестиционной эффективности.

Вторая задача — сценарное моделирование CAPEX и OPEX. Проект нельзя рассматривать исключительно через призму строительных расходов. Эксплуатационные затраты напрямую влияют на окупаемость и устойчивость финансовой модели. Сценарный анализ позволяет оценить влияние инфляции, изменения сроков реализации, логистических ограничений и колебаний цен на ресурсы, формируя основу для управляемых решений.

Третье направление — анализ альтернативных решений. Технико-экономический анализ позволяет сопоставлять различные конструктивные и технологические варианты с точки зрения их стоимости и функциональности. Это создаёт условия для оптимизации бюджета проекта без потери надёжности и качества объекта.

Отдельный блок задач связан с управлением стоимостными рисками. Инфляция, корректировки проектной документации, изменения объёмов работ и договорные ограничения могут существенно повлиять на сметную стоимость строительства. Их системная оценка позволяет заранее формировать резервы и снижать вероятность критического перерасхода.

Контроль план-факт и регулярное прогнозирование стоимости проекта завершают систему. Сопоставление фактических затрат с базовым бюджетом даёт объективную картину отклонений и позволяет своевременно корректировать управленческие решения. В результате стоимостной инжиниринг становится не отчётной функцией, а инструментом обеспечения экономической устойчивости проекта.

Роль стоимостного инженера в проекте

Стоимостной инженер — это специалист по экономике инвестиционного проекта, а не сметчик в классическом понимании. Сметчик формирует и проверяет сметную стоимость строительства в рамках нормативной базы. Стоимостной инженер управляет логикой формирования затрат, анализирует их обоснованность и оценивает влияние решений на CAPEX и OPEX.

В его зоне ответственности — формирование и актуализация бюджета проекта, проверка технико-экономических параметров проектных решений, анализ чувствительности финансовой модели, контроль план-факт и прогнозирование итоговой стоимости. Он оценивает последствия изменений в графике, объёмах работ и спецификациях, а также участвует в формировании резервов на риски.

Работа строится на стыке проектирования, строительства и финансов. На стадии проектирования он анализирует влияние конструктивных решений на стоимость. В период строительства — контролирует фактические затраты и изменения. На уровне инвестора — оценивает инвестиционную эффективность и поддерживает финансовую модель проекта.

Взаимодействие с участниками проекта критично. Стоимостной инженер работает с проектировщиками, проверяя экономическую обоснованность решений, с подрядчиками — анализируя расценки и сметные предложения, с финансовыми службами — формируя бюджет и отчётность. Его задача — обеспечить единое понимание стоимости и её факторов всеми сторонами.

Жизненный цикл проекта и влияние ранних решений на стоимость

Влияние решений на стоимость распределяется неравномерно. На стадиях концепции и ТЭО формируется до 70–80% будущих затрат, несмотря на то что фактические расходы на этих этапах минимальны. Выбор площадки, конструктивной схемы, класса материалов и инженерных решений определяет последующую структуру CAPEX и OPEX.

Чем позже вносятся изменения, тем выше их стоимость. Корректировка концепции на предпроектной стадии требует аналитической доработки и пересчёта модели. Изменения в период строительства означают переделку работ, пересогласование контрактов и увеличение сроков. Разница в стоимости изменений может быть кратной.

Роль ТЭО и предпроектного анализа заключается в проверке инвестиционной логики до начала капитальных затрат. Именно на этом этапе проводится оценка инвестиций в строительстве, анализируются альтернативные сценарии, проверяется чувствительность бюджета к срокам и рыночным колебаниям. Ошибки здесь приводят к системному завышению стоимости строительства на стадии реализации.

Основные этапы стоимостного инжиниринга

На предпроектной стадии проводится оценка капитальных вложений, анализируются возможные сценарии реализации и формируется базовый инвестиционный бюджет. Оценка выполняется с учётом нормативов стоимости строительства, рыночных данных и резервов на риски. Задача этапа — обеспечить реалистичность финансовой модели.

На стадии проектирования выполняется технико-экономический анализ решений. Сравниваются альтернативные конструктивы, материалы и инженерные системы с точки зрения их стоимости и эксплуатационных характеристик. Здесь реализуется оптимизация затрат в строительстве без снижения функциональности объекта.

На этапе тендера проводится верификация сметных предложений подрядчиков. Анализируются рыночные расценки, проверяется корректность единичных цен и объёмов работ. Это снижает риск завышения стоимости строительства и формирует обоснованную договорную базу.

В период строительства осуществляется контроль фактических затрат и план-факт анализ. Управление изменениями становится ключевой задачей: любые корректировки проектных решений оцениваются с точки зрения их влияния на бюджет и сроки. Мониторинг отклонений позволяет обновлять прогноз итоговой стоимости проекта.

На стадии эксплуатации анализируется OPEX, оценивается жизненный цикл объекта и сопоставляются фактические показатели с расчётными. Постпроектная аналитика позволяет выявить отклонения от первоначальной модели и использовать полученные данные в будущих инвестиционных проектах.

Методы оценки стоимости на ранних стадиях

На предпроектной стадии детальная проектная документация отсутствует, поэтому формирование бюджета требует применения укрупнённых методик оценки. Точность на этом этапе ниже, однако именно здесь принимаются решения, определяющие до 70–80% будущих затрат.

Распространённым подходом является метод «сверху вниз» (top-down), при котором бюджет формируется на основе агрегированных показателей — стоимости квадратного метра, мощности, производительности или иных ключевых параметров проекта. Такой метод позволяет быстро оценить масштаб инвестиций и сопоставить альтернативные концепции.

Дополняет его оценка по аналогам — сравнение с реализованными проектами схожего типа, масштаба и сложности. Использование бенчмарков и отраслевых коэффициентов повышает обоснованность расчётов и снижает риск системной ошибки при оценке капитальных вложений.

По мере перехода к стадии проектирования укрупнённые оценки уточняются, однако именно корректность ранних расчётов определяет устойчивость финансовой модели и реалистичность инвестиционного решения.

Риски, которые снижает стоимостной инжиниринг

Системное управление стоимостью снижает риск перерасхода бюджета за счёт раннего выявления отклонений и формирования резервов. Анализ чувствительности модели позволяет учитывать инфляционные и рыночные риски, включая колебания цен на материалы и оборудование.

Дополнительный эффект — снижение вероятности ошибок в проектной документации, влияющих на объёмы и стоимость работ. Проверка решений на стадии проектирования уменьшает объём корректировок в период строительства.

Стоимостной инжиниринг также снижает риск юридических конфликтов. Прозрачная логика формирования бюджета и проверка расценок уменьшают вероятность споров с подрядчиками.

В конечном итоге системная работа с затратами поддерживает инвестиционную привлекательность проекта, обеспечивая предсказуемость финансовых показателей.

Международная практика и развитие метода

Методологическая основа стоимостного инжиниринга сформировалась в середине XX века в компании General Electric. Под руководством Лоуренса Майлса был разработан подход к анализу функций и стоимости, позволивший сократить производственные издержки в среднем на 20–25%. Этот подход стал основой value engineering.

В дальнейшем метод был стандартизирован международными профессиональными организациями, включая AACE и RICS. Были разработаны методики оценки инвестиций, управления затратами и анализа жизненного цикла.

В России элементы подхода развивались через функционально-стоимостной анализ (ФСА). В последние годы практика управления стоимостью усиливается за счёт цифровизации строительных проектов и применения международных стандартов.

Текущие вызовы связаны с импортозамещением, волатильностью цен и изменением логистических цепочек. Это повышает требования к точности прогнозирования и управлению CAPEX и OPEX.

Современные тренды

Цифровизация строительных проектов и применение BIM позволяют связать объёмы работ, график и стоимость в единой модели. Это повышает точность расчётов и ускоряет обновление прогнозов.

Предиктивная аналитика используется для оценки вероятных отклонений на основе накопленных данных. Искусственный интеллект применяется для анализа больших массивов информации о стоимости ресурсов и динамике рынка.

Цифровые двойники позволяют моделировать различные сценарии эксплуатации и оценивать их влияние на OPEX и жизненный цикл объекта.

Рост требований к ESG усиливает внимание к энергоэффективности и экологическим решениям. Стоимостной инжиниринг помогает сопоставлять дополнительные капитальные вложения с долгосрочным экономическим эффектом.

Экономический эффект внедрения

Практика показывает, что системное управление стоимостью позволяет сократить перерасход бюджета на 10–20% за счёт раннего выявления отклонений и оптимизации решений.

Роль ТЭО и предпроектного анализа заключается в проверке инвестиционной логики до начала капитальных затрат. Именно на этом этапе проводится оценка инвестиций в строительстве, анализируются альтернативные сценарии, проверяется чувствительность бюджета к срокам и рыночным колебаниям. Ошибки здесь приводят к системному завышению стоимости строительства на стадии реализации.

Основные этапы стоимостного инжиниринга

На предпроектной стадии проводится оценка капитальных вложений, анализируются возможные сценарии реализации и формируется базовый инвестиционный бюджет. Оценка выполняется с учётом нормативов стоимости строительства, рыночных данных и резервов на риски. Задача этапа — обеспечить реалистичность финансовой модели.

На стадии проектирования выполняется технико-экономический анализ решений. Сравниваются альтернативные конструктивы, материалы и инженерные системы с точки зрения их стоимости и эксплуатационных характеристик. Здесь реализуется оптимизация затрат в строительстве без снижения функциональности объекта.

На этапе тендера проводится верификация сметных предложений подрядчиков. Анализируются рыночные расценки, проверяется корректность единичных цен и объёмов работ. Это снижает риск завышения стоимости строительства и формирует обоснованную договорную базу.

В период строительства осуществляется контроль фактических затрат и план-факт анализ. Управление изменениями становится ключевой задачей: любые корректировки проектных решений оцениваются с точки зрения их влияния на бюджет и сроки. Мониторинг отклонений позволяет обновлять прогноз итоговой стоимости проекта.

На стадии эксплуатации анализируется OPEX, оценивается жизненный цикл объекта и сопоставляются фактические показатели с расчётными. Постпроектная аналитика позволяет выявить отклонения от первоначальной модели и использовать полученные данные в будущих инвестиционных проектах.

Методы оценки стоимости на ранних стадиях

На предпроектной стадии детальная проектная документация отсутствует, поэтому формирование бюджета требует применения укрупнённых методик оценки. Точность на этом этапе ниже, однако именно здесь принимаются решения, определяющие до 70–80% будущих затрат.

Распространённым подходом является метод «сверху вниз» (top-down), при котором бюджет формируется на основе агрегированных показателей — стоимости квадратного метра, мощности, производительности или иных ключевых параметров проекта. Такой метод позволяет быстро оценить масштаб инвестиций и сопоставить альтернативные концепции.

Дополняет его оценка по аналогам — сравнение с реализованными проектами схожего типа, масштаба и сложности. Использование бенчмарков и отраслевых коэффициентов повышает обоснованность расчётов и снижает риск системной ошибки при оценке капитальных вложений.

По мере перехода к стадии проектирования укрупнённые оценки уточняются, однако именно корректность ранних расчётов определяет устойчивость финансовой модели и реалистичность инвестиционного решения.

Риски, которые снижает стоимостной инжиниринг

Системное управление стоимостью снижает риск перерасхода бюджета за счёт раннего выявления отклонений и формирования резервов. Анализ чувствительности модели позволяет учитывать инфляционные и рыночные риски, включая колебания цен на материалы и оборудование.

Дополнительный эффект — снижение вероятности ошибок в проектной документации, влияющих на объёмы и стоимость работ. Проверка решений на стадии проектирования уменьшает объём корректировок в период строительства.

Стоимостной инжиниринг также снижает риск юридических конфликтов. Прозрачная логика формирования бюджета и проверка расценок уменьшают вероятность споров с подрядчиками.

В конечном итоге системная работа с затратами поддерживает инвестиционную привлекательность проекта, обеспечивая предсказуемость финансовых показателей.

Международная практика и развитие метода

Методологическая основа стоимостного инжиниринга сформировалась в середине XX века в компании General Electric. Под руководством Лоуренса Майлса был разработан подход к анализу функций и стоимости, позволивший сократить производственные издержки в среднем на 20–25%. Этот подход стал основой value engineering.

В дальнейшем метод был стандартизирован международными профессиональными организациями, включая AACE и RICS. Были разработаны методики оценки инвестиций, управления затратами и анализа жизненного цикла.

В России элементы подхода развивались через функционально-стоимостной анализ (ФСА). В последние годы практика управления стоимостью усиливается за счёт цифровизации строительных проектов и применения международных стандартов.

Текущие вызовы связаны с импортозамещением, волатильностью цен и изменением логистических цепочек. Это повышает требования к точности прогнозирования и управлению CAPEX и OPEX.

Современные тренды

Цифровизация строительных проектов и применение BIM позволяют связать объёмы работ, график и стоимость в единой модели. Это повышает точность расчётов и ускоряет обновление прогнозов.

Предиктивная аналитика используется для оценки вероятных отклонений на основе накопленных данных. Искусственный интеллект применяется для анализа больших массивов информации о стоимости ресурсов и динамике рынка.

Цифровые двойники позволяют моделировать различные сценарии эксплуатации и оценивать их влияние на OPEX и жизненный цикл объекта.

Рост требований к ESG усиливает внимание к энергоэффективности и экологическим решениям. Стоимостной инжиниринг помогает сопоставлять дополнительные капитальные вложения с долгосрочным экономическим эффектом.

Экономический эффект внедрения

Практика показывает, что системное управление стоимостью позволяет сократить перерасход бюджета на 10–20% за счёт раннего выявления отклонений и оптимизации решений.

Повышается прозрачность финансовой модели: инвестор получает обоснованный прогноз итоговой стоимости проекта и структуру затрат. Снижается количество конфликтов с подрядчиками благодаря проверке расценок и прозрачному управлению изменениями. В результате повышается инвестиционная привлекательность проекта за счёт предсказуемости CAPEX, управляемости OPEX и устойчивости финансовой модели.

Инструменты бюджетирования и финансового моделирования

При формировании бюджета проекта и работе с несколькими версиями прогнозов критично обеспечить целостность данных и контроль изменений. Использование разрозненных таблиц усложняет консолидацию показателей, снижает прозрачность расчётов и повышает риск ошибок.

Для задач интегрированного планирования, бюджетирования и бизнес-анализа может применяться платформа Optimacros — универсальное решение класса EPM/IBP.

Инструменты бюджетирования и финансового моделирования

При формировании бюджета проекта и работе с несколькими версиями прогнозов критично обеспечить целостность данных и контроль изменений. Использование разрозненных таблиц усложняет консолидацию показателей, снижает прозрачность расчётов и повышает риск ошибок.

Для задач интегрированного планирования, бюджетирования и бизнес-анализа может применяться платформа Optimacros — универсальное решение класса EPM/IBP.

Платформа обеспечивает работу со сценариями и версиями прогнозов, поддерживает масштабирование и гибкую доработку моделей. Реализованы разграничение прав доступа, одновременная работа пользователей, а также возможность выбора между серверной установкой и облачным сервисом. Решение входит в реестр отечественного ПО и соответствует корпоративным стандартам надёжности.

Заключение

Стоимостной инжиниринг — это управленческая система, а не сметный контроль. Он объединяет оценку капитальных вложений, формирование бюджета проекта, управление затратами и прогнозирование результата в единую модель.

В капиталоёмких проектах без системного управления стоимостью невозможно обеспечить предсказуемость. Реактивный контроль фиксирует отклонения постфактум, тогда как cost engineering позволяет заранее оценивать влияние решений на CAPEX, OPEX и инвестиционную эффективность.

Интеграция управления стоимостью в жизненный цикл проекта — от ТЭО до эксплуатации — формирует устойчивую финансовую модель. Именно это обеспечивает прозрачность бюджета, снижает риск перерасхода и поддерживает инвестиционную привлекательность проекта.

Заключение

Стоимостной инжиниринг — это управленческая система, а не сметный контроль. Он объединяет оценку капитальных вложений, формирование бюджета проекта, управление затратами и прогнозирование результата в единую модель.

В капиталоёмких проектах без системного управления стоимостью невозможно обеспечить предсказуемость. Реактивный контроль фиксирует отклонения постфактум, тогда как cost engineering позволяет заранее оценивать влияние решений на CAPEX, OPEX и инвестиционную эффективность.

Интеграция управления стоимостью в жизненный цикл проекта — от ТЭО до эксплуатации — формирует устойчивую финансовую модель. Именно это обеспечивает прозрачность бюджета, снижает риск перерасхода и поддерживает инвестиционную привлекательность проекта.